役員報酬①−事前確定届出給与

中小企業では役員報酬が税務上の論点となることが多いかと思います。毎月同額であること、また年度始めから3月以内にその事業年度の月額給与を決定することに関しては、皆さんよく知っている情報かと思います。また、賞与は損金算入できないということも感覚としてお持ちの方が多いかと思います。しかしながら、「事前確定届出給与」と呼ばれる、賞与のように毎月ではなく特定の月だけ支給する給与で、法人税法上損金の額に算入できる給与もございます。今回は、この事前確定届出給与に関して、記していきたいと思います。

事前確定届出給与とは

事前確定届出給与とは、所定の時期に確定額を支給する旨を税務署に届出、その届出た金額を支給する給与をいいます。事前確定届出給与を損金算入させるためには、以下の要件を満たす必要があります。

- 株主総会等で支給額につき決議する

- その決議をした日、若しくは役員の職務執行開始日のいずれか早い日から1月以内、若しくは4ヶ月以内に所定の届出を行う

- 届出た通りの日、金額を支給する

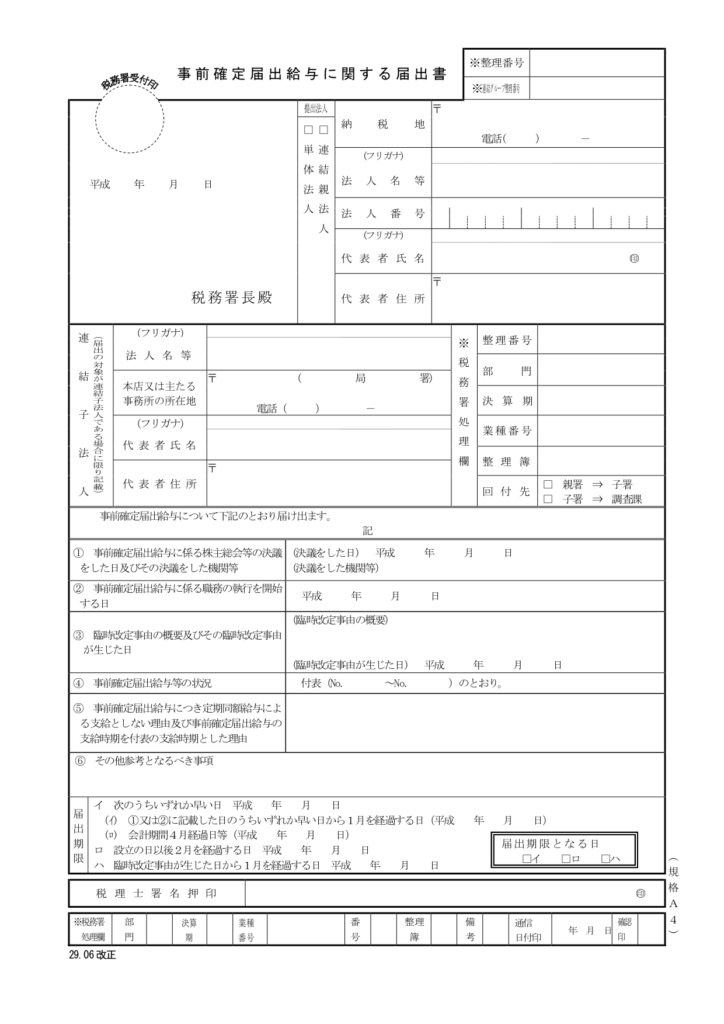

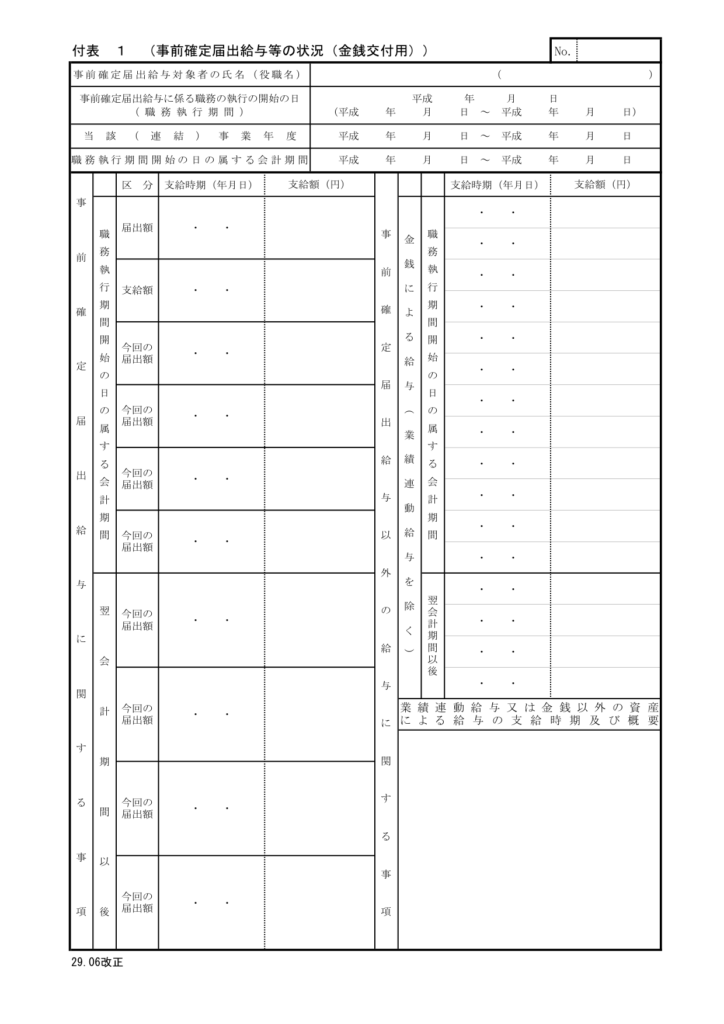

税務署に提出する届出書に関しては、以下の通りです。

事前確定届出給与の活用

事前確定届出給与は事前に届け出た通りに報酬を支給すれば、たとえ賞与のように年に数回しか払わない給与であっても損金算入できますが、届け出た通りに支払わなかったら損金算入できません。届け出た通りに支払わなかった場合とは、たとえば届け出た金額よりも多く、若しくは少なく支給してしまった場合を言います。

では、逆に全く支給しなかったら…?その場合はそもそも損金不算入とすべき費用がありませんから、損金不算入とはならず、また、それ以外の定期同額給与等に関しても、事前確定届出給与を支給しなかったことをもって損金不算入となることはありません。つまり、事前確定届出給与を届け出るには、まずその期の予算・目標を立てて、このくらいまでは支給できるとある程度見積もってから支給額を決定すると思いますが、その目標に達成しなければ、そもそも支給しなければいいということです。これは節税策として利用できる手段かと思います。

注意点

支給を取りやめる場合は、支給日が到来する前に、取締役会において支給を取りやめる決議を行い、所得税との関係上、念のためその役員名義で受け取りの自体の意思表示を書面で残しておきましょう。そうでないと、事前確定届出給与に関する債権債務が明確に取り消されたこととならず、源泉所得税がかかってしまう可能性があります。

また、本件は節税策として良い手段かと思いますが、届出書に記載する内容から分かるように、毎年届出が必要であり、かつ、前年度の届出の内容と支給状況も記載するようになっております。毎年届け出て、毎年届出通りに支給しないという状況が続くと、税務署から目をつけられる可能性がありますので、ご注意ください。