消費税の中間申告

法人税の中間申告に関しては既に別記事で説明しておりますが、中間申告による納税のタイミングは多くて1回です。一方、消費税に関して前年度の確定申告による確定消費税額の水準により中間申告による納税回数が変化していくこととなるため、前年は年に1回でよかった中間申告が、今年突然年に3回しなければならなくなることもあるため、以下記していきます。なお、今回のケースは「課税期間の特例」の適用がなく、事業年度も12ヶ月の法人を想定しており、また、2019年4月現在の法令に基づいておりますので、ご注意ください。

消費税の中間申告の種類

消費税の中間申告も法人税の中間申告と同様、前年度実績による中間申告と仮決算による中間申告の2通りがあり、前年度実績による中間申告にはさらに「みなし中間申告」があります。仮決算による中間申告に関してはこの記事では触れず、前年度実績による中間申告(予定申告)のみを以下触れていきます。「みなし申告」に関しては法人税の中間申告の記事を参考にしてください。

消費税の中間申告(納税)の回数

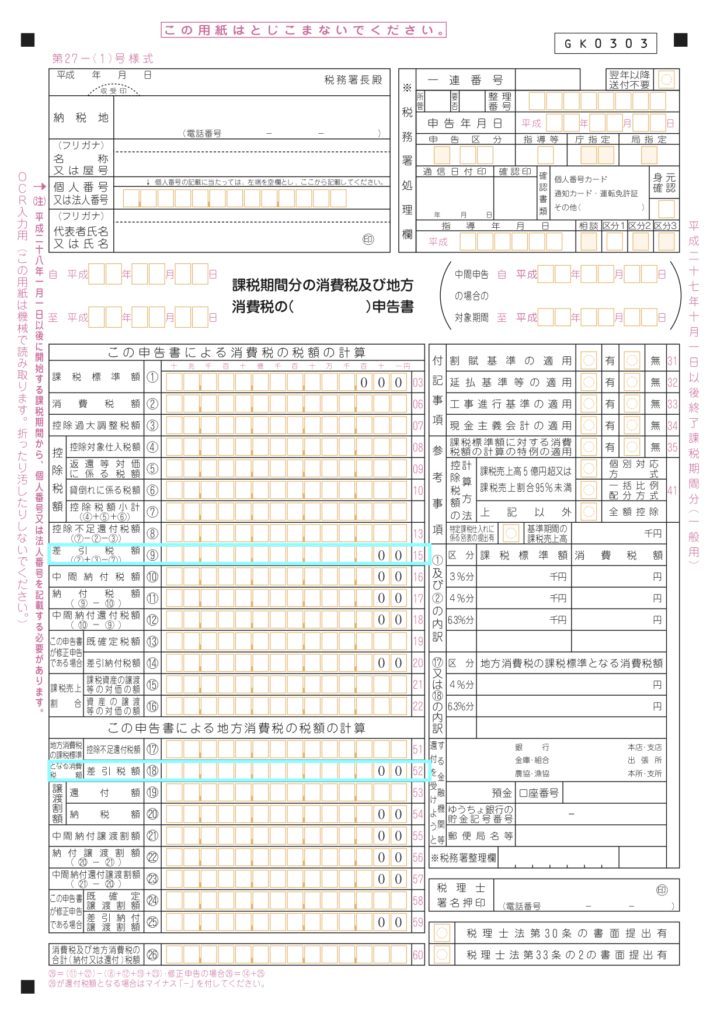

消費税の中間申告・納税の回数は、「前期の確定消費税額」の水準により決定されます。まず「前期の確定消費税額」に関してですが、下記消費税申告書の赤で囲っている部分の合計です。

赤字で囲っている部分の金額(前期の確定消費税額)が以下に応じて中間申告の回数が決定されます。

| 前期の確定消費税額 | 中間申告(納税)の回数 |

| 48万円以下 | 0回 |

| 48万円超400万円以下 | 1回 |

| 400万円超4,800万円以下 | 3回 |

| 4,800万円超 | 11回 |

中間申告(納税)の申告(納税)期限

中間申告の回数が判明したところで、次は申告、納期限に関して図で説明します。3月決算法人を例として、それぞれの申告回数毎に、申告期限、納期限(月末)をバツで記載しております。

中間申告が1回の場合は事業年度開始から6ヶ月を中間申告対象期間とし、その期間が終了してから2月以内に申告、納税が必要になります。

中間申告が3回の場合は事業年度開始から3月毎に中間申告対象期間を設定し、それぞれの期間終了から2月以内に申告、納税が必要になります。

これが中間申告11回の場合は、以下の通りです。

11回の場合は、基本的には毎月申告納税期限が来ると思ってください。ポイントが赤の矢印で、まず最初の2本の赤字が中間申告対象期間の1期目と2期目で、その2期だけが同じ日が納期限となります。また、最後の11期目の中間申告納期限は次の事業年度に納税するということも、11回の納税の場合のポイントになります。

予定申告の場合の中間納税額(目安)

事業年度の月数が12ヶ月の法人の前提で、中間申告納税額は概ね以下になります。

| 中間申告(納税)回数 | 1回あたりの納税額 |

| 1回 | 前期の確定消費税額(地方込)×6/12 |

| 3回 | 前期の確定消費税額(地方込)×3/12 |

| 11回 | 前期の確定消費税額(地方込)×1/12 |

ここで、「前期の確定消費税額(地方込)」と記載したのは、地方消費税も中間納税する必要があるためです。地方消費税も含めた確定消費税額は、以下の水色で囲った部分の合計です。

タイトルに「目安」や本文に「概ね」という文言を入れたのは、本来はもう少し細かい計算が必要になるからです。今回は、「事業年度が12ヶ月の法人の1回あたりの概ねの中間納税額」を算出することを目的としているので、実際の納税額は顧問税理士などにお尋ねください。

以上になります。消費税の中間申告は法人により納税の回数や納期限のパターンがたくさんありますので、キャッシュフローには十分注意してください。