一括償却資産・少額減価償却資産

固定資産の処理の原則

パソコンやプリンタ、空調など、長期間使用することを前提として設備のようなものを購入し、購入金額が10万円以上である場合には、税法では原則として固定資産として管理する必要があります。固定資産として管理するとは、帳簿に固定資産として登録し減価償却費を計上、廃棄や修理などがあった場合にも会計処理が必要になるなど、帳簿と実物の管理が必要になるということです。減価償却費に関しては、取得した資産の種類に応じ、定められた耐用年数及び償却方法に基づき計算していく必要があります。

特例(一括償却資産若しくは少額減価償却資産)

上記原則に対し、10万円以上のもの全てを管理する実務上の煩雑さなどを考慮して、税法では一括償却資産、若しくは少額減価償却資産として処理することができます。この特例の取り扱いに関し、以下記します。

一括償却資産

取得価額が20万円未満のものは一括償却資産として処理することができます。一括償却資産として処理する際のポイントは主に以下の3点です。

- 資産毎に定められている耐用年数及び償却方法並びに期中取得に関係なく、3年均等で償却できる(事務手続き上のメリット)

- 固定資産税(償却資産税)が課税されない(メリット)

- 除却・売却したとしても、3年間均等償却を継続しなければならない(事務手続き上はメリットだが税金費用上はデメリットとなることも)

3年均等償却(事務手続き上のメリット)

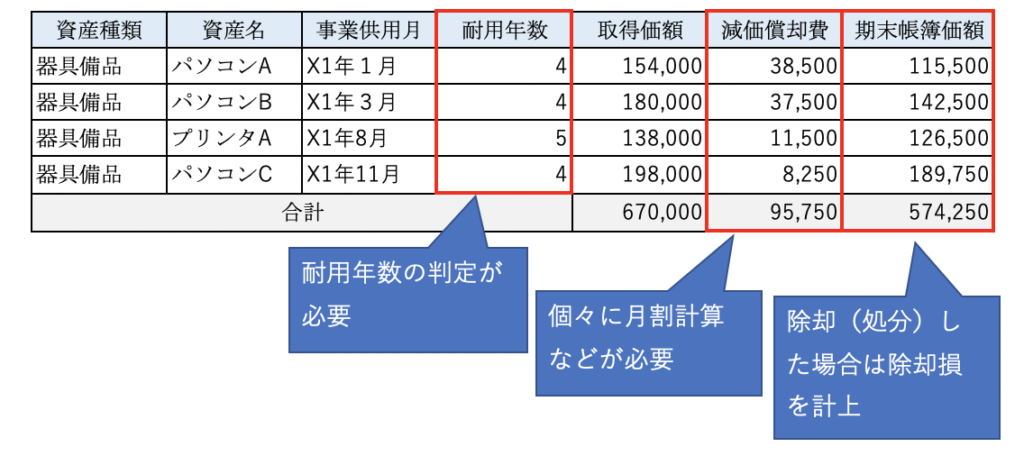

耐用年数、償却方法及び期中取得に関係なく3年で均等償却できるという点は、事務手続きの煩雑さから解放されます。取得価額20万円未満のパソコンを1月、3月、8月及び11月にと4度購入した場合で通常の償却方法と事務手続きの煩雑さを比較します。

通常の償却方法の場合は①耐用年数が何年かを調べ②それぞれの取得月毎に月割りで償却ということが必要になります。具体的には、以下の様な固定資産台帳を作成し、毎期減価償却費を計上していくことになります。

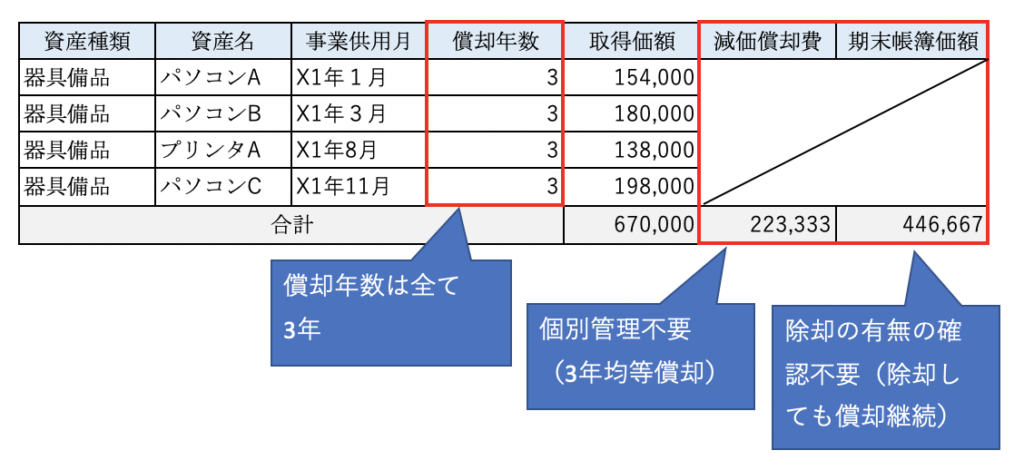

一方、一括償却資産として処理する場合は、①取得価額を合計して3年で均等償却という一つのステップのみで可能となります。

固定資産管理の煩雑さから解放されますが、一方で規模が大きくなり従業員が多くなると、内部統制という観点からたとえ金額が僅少であっても固定資産の実物管理が必要になることも考えられますので、ご留意ください。

固定資産税(償却資産税)が課税されない(メリット)

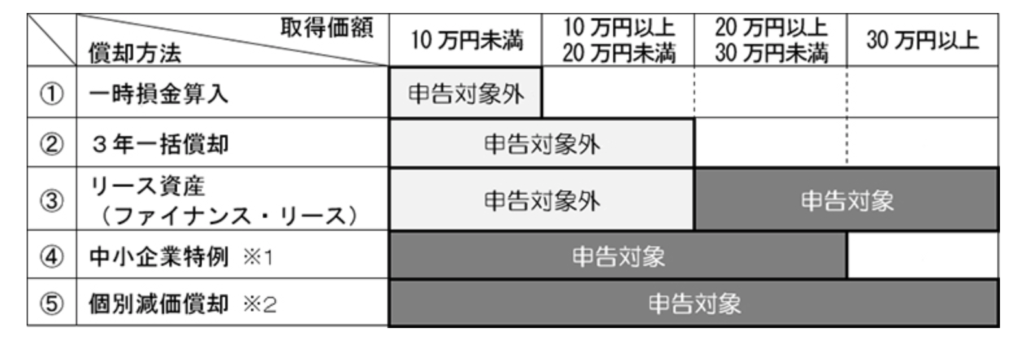

一括償却資産として処理する場合、償却資産税が課されません。後述の中小企業者の少額減価償却資産の特例との大きな違いかと思います。以下、東京都主税局のWebページの償却資産税の申告対象となる表からの引用です。

除却しても除却損が計上できない(3年均等償却継続)

3年均等償却を選択した場合は3年間償却を継続するため、仮に2年目に除却をしたとしても除却損を計上することはできず、3年間均等償却を継続します。これは、2年目に除却による損失を取れず費用化が後ろ倒しになるため、キャッシュフロー上は一般的には不利になります。ただ、繰越欠損金を保有している場合などいろいろなケースが考えられますので、全てデメリットであるとは言えません。

少額減価償却資産

少額減価償却資産の特例は30万円未満の固定資産を取得した場合に適用できます。以下が処理する際の主なポイントです。

- 青色申告書を提出する中小企業者等であること

- 取得価額全額を即時費用(損金)計上できる

- 適用できる取得価額総額は年間300万円まで

- 固定資産税(償却資産税)は課税される

中小企業者等であること

青色申告書を提出する中小企業者等であることが要件となります。ここで中小企業者等とは、従業員が1000人以下、資本金1億円以下で大規模法人に一定割合の株式等を保有されていない法人を言います。

取得価額全額を即時費用(損金)計上できる

上述の通り、固定資産は原則耐用年数に基づき減価償却を通じて費用計上、一括償却資産として処理する場合は3年間で均等償却とされておりますが、この特例を適用する場合は、10万円未満の減価償却資産と同様、取得時の費用として処理することが可能です。これは、一括償却資産の特例適用と同様、事務手続きの煩雑さからの解放という意味でもメリットがあります。

適用できる取得価額総額は年間300万円まで

30万円未満の減価償却資産の取得価額を年間で積み上げていき、合計300万円に達するまでの金額を即時費用計上できます。例えば、29万円のパソコン10台と25万円の複合機を購入した場合は、そのパソコンの取得価額総額290万円は選択により即時に費用化が可能ですが、25万円の複合機を加えると300万円を超えてしまうため、25万円の複合機は原則通り耐用年数に従って減価償却を計算する必要があります。

固定資産税(償却資産税)は課税される

この点が一括償却資産として処理する場合との大きな違いかと思います。すでに掲載している東京都主税局のWebページの表の通り、「中小企業特例」と記載されている部分が少額減価償却資産の特例を表しており、本特例を適用した場合はたとえ20万円未満であろうと、償却資産税が課税されます。

以上が一括償却資産と少額減価償却資産の特例の適用に関する整理になります。確定申告前の節税策としても減価償却資産の取得は活用できる部分かと思いますので、適用のポイントをご参照頂けますと幸いです。