租税条約④−特典条項・居住者証明

租税条約は国と国が締結する「条約」ですので、それぞれの居住者であることが適用の要件になります。一般的な租税条約では、居住者であるかどうかは「居住者」の条項で定められており、その居住者の条項で定める要件に合致していれば、条約を適用することが可能です。ここで、特定の国との租税条約においては、「特典条項」と呼ばれる条項が規定されているものがあり、この条項が規定されている租税条約では、居住者の要件よりもより厳格な「適格居住者」の要件を満たす必要などがあります。また、これらの国と日本との租税条約を適用するためには、租税条約の届出書に加え、特典条項に関する付表及び居住者証明を提出しなければなりません。

特典条項とは

特典条項とは、主に租税条約上「適格居住者」に該当するか否かの要件などが記載されている条項です。「適格居住者」に該当する居住者はいくつかありますが、その中でも、例えば第三国の法人などに100%保有されているような法人である場合には、この「適格居住者」の要件は満たしません。なお、「適格居住者」でなくとも、事業活動テストなどの要件を満たす場合には条約の適用ができますが、何れにせよこの条項がある租税条約では、条約の適用には慎重な判断が必要になります。

特典条項がある場合の租税条約の適用手続

前述の通り、特典条項がある租税条約を適用する場合には、一般的な租税条約の届出書とに加え、以下のような特典条項に関する付表を添付しなければなりません。

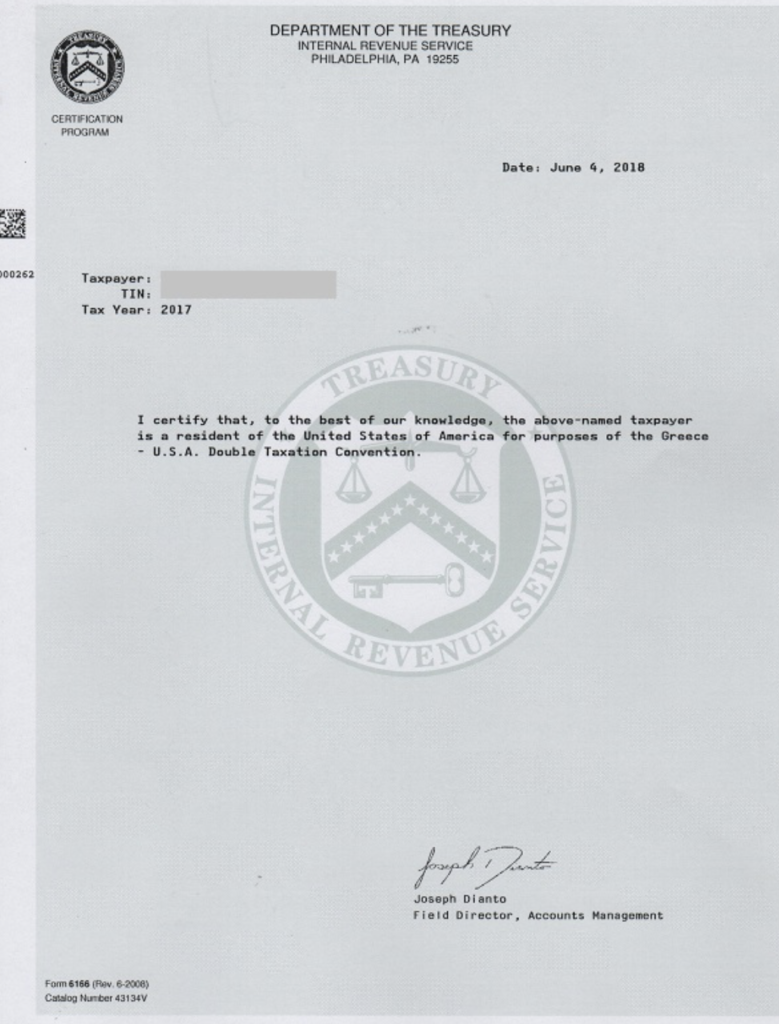

例として日米租税条約を適用する場合の特典条項の付表を載せております。この日米租税条約の付表に更に添付が必要なのが、居住者証明です。米国の居住者証明を例として載せます。

この居住者証明は、一度添付したら一定期間添付を省略できるなど、手続きが複雑になります。また、居住者証明は相手国の国税当局に発行を依頼しなければなりませんので、発行までに時間がかかる可能性があります。届出書の提出のスケジュールとの兼ね合いもあるかと思いますので、注意が必要です。

以上、租税条約を適用して源泉税を免除する手続きなどは、特典条項の有無なども検討しなければならないため、専門家に相談することをお勧めします。