法人税の中間申告

法人を運営していると様々な税金の、納税のタイミングがいつなのか気になるかと思います。今回は法人税の中間申告に関して解説します。消費税の中間申告に関しては、別の記事をご参照ください。

法人税の中間申告

法人税の中間申告の種類は大きく2種類あり、「前年度実績による場合(いわゆる予定申告)」と「仮決算による場合」です。また、「申告」しなかったとしても、「前年度実績による場合」の納税額を納税さえ期限までに行っておけば「前年度実績による場合」の申告をしたものとみなされます(いわゆる「みなし申告」)。多くの法人は「みなし申告」によっているのではないかと推察します。

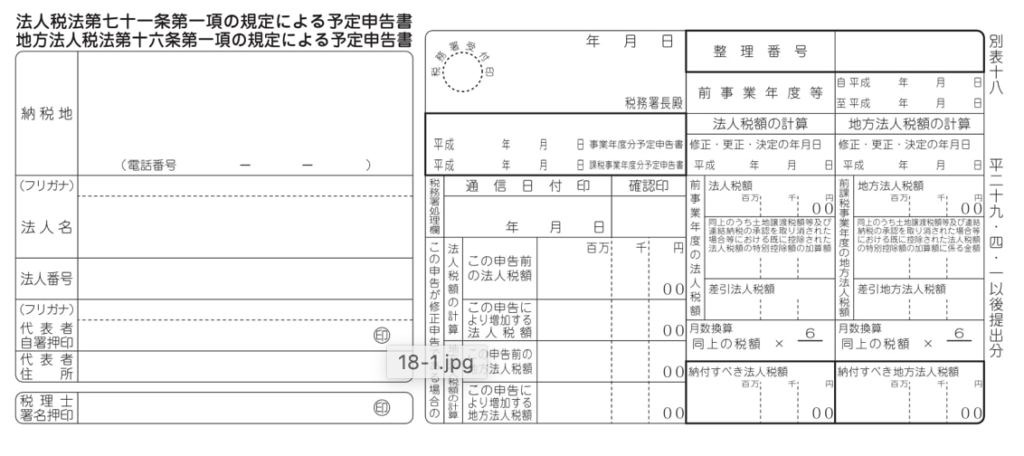

予定申告の中間申告

予定申告による中間申告の場合は、下記申告書に代表印を押印して提出することになります。金額などの基礎情報はほとんど印字されてきますので、基本的には署名等するだけで終わりです。しかしながら、郵送したり、社内で代表印の押印の決裁などが必要になると思います。その手続きが煩雑、かつ、「みなし申告」と納税額も変わらないことから、この中間申告書はあまり提出されるケースが少ないかと思います。

みなし申告(予定申告の中間申告)の手続き

前年度実績による場合には、納税のみを期限内にすれば、前年度実績による中間申告書の提出があったものとみなされるため、みなし申告を適用する場合の手続きは納税を期限内にするだけです。その納税額は、修正申告などなければ、

「前年度の確定申告納税額×6÷前事業年度の月数」

で算定されます。1年(12ヶ月)を事業年度としている場合は、

「前年の確定申告納税額の半分」

と考えておけばOKです。

仮決算による場合の手続き

「仮決算による場合」とは、通常は年に一度しか行わない「決算」の作業を中間申告のために行い、その業績ベースで法人税を申告、納税することを言います。前年度の業績が好調で、今年度の業績はあまり良くなく、前年度ベースでの中間納税をしたくない場合に、この方法により中間申告を行うメリットがあります。ただし、BS、PLなどの一定書類の作成が必要であり、また、申告を税理士にお願いしている場合は、その報酬が別途発生してしまうことに注意が必要です。

中間申告・納税期限

中間申告及び中間申告にかかる納税は、前年度実績であろうと、仮決算であろうと、「事業年度開始の日以後6月を経過した日から2月以内」にしなければなりません。1年を事業年度としている場合は、半期を経過した後2月以内に納税が必要になります。

最後に

法人税の中間申告について解説しましたが、既に記載した通り、一般的にはみなし申告が多いと思います。1年を事業年度としている場合、みなし申告では納税額は前年度申告額の半分、納期限は半期を経過し手から2月以内と覚えておけば良いかと思います。